РЕКОМЕНДУЮ

Лучшее от SerOv

Лучшее от SerOv

Как я понял Ларри.

2013-05-22 11:56:48

Как я понял Ларри. Часть 7.

2013-08-28 08:45:22

Как я понял Ларри . Часть 5.

2013-07-31 03:55:48

Как я понял Ларри. Часть 4.

2013-07-03 08:14:09

Как я понял Ларри . Часть 8 .

2013-09-10 09:22:41

| Как я понял Ларри. Часть 7. |

Продолжаем изучиние, Сегодня предметом нашего внимания является восьмая глава книги, повествующая о том как Ларри разделяет продавцоа и покупателей опять поднимая и пытаясь ответить на сакраментальный вопрос всех рынков — что движет рынком — почему изменяются цены.

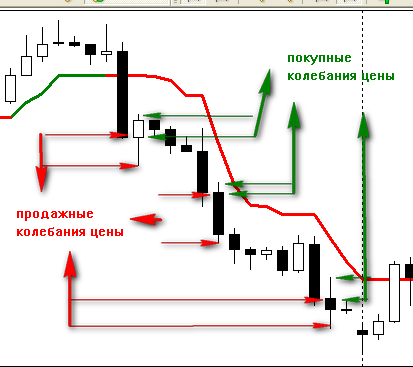

"… Причина колебаний цен в том, что одна из сторон — покупатель или продавец — уклоняется от сделки.

Другими словами, одна из сторон в этом уравнении хочет открыть позицию и покупать на повышение или продавать на понижение. Дисбаланс, заставляющий цену меняться, не есть дисбаланс объема, это дисбаланс безотлагательности (immediacy)… сторона, которая хочет получить свое и хочет того именно сейчас, — это и есть сторона рынка, толкающая цены вверх или вниз..." Далее Ларри рассматривает покупные и продажные колебания цены "… Каждый день у вас есть покупное колебание и продажное колебание. Направление «закрытие ± открытие» сообщает нам, какая из сторон выиграла сражение..." Рассмотрим и мы эти колебания на графике какого нибудь инструмента рынка форекс . Как видно из скрина и по утверждению автора, наибольшие колебания цены направленные в какую либо сторону и заставляют цену двигаться в соответствуюшем направлении — с чем в принципе трудно не согласиться. Развивая далее свою мысль по колебаниям цены он предлагает "… Мы можем пойти немного дальше. Если я сложу все колебания от открытия до минимума в течение нескольких прошедших дней, то получу среднее количество имевших место продажных колебаний и смогу предположить, что любое колебание после сегодняшнего открытия, превышающее это среднее число, может быть указанием на сигнал к продаже… Точно так же, если бы вы сложили колебания от открытия до дневных максимумов (по дням, закрывающимся вниз), то получили бы значения колебаний, при которых рынок мог бы расти, не инициируя волну покупок, заканчивающуюся закрытием вверх...."

Как видно из скрина и по утверждению автора, наибольшие колебания цены направленные в какую либо сторону и заставляют цену двигаться в соответствуюшем направлении — с чем в принципе трудно не согласиться. Развивая далее свою мысль по колебаниям цены он предлагает "… Мы можем пойти немного дальше. Если я сложу все колебания от открытия до минимума в течение нескольких прошедших дней, то получу среднее количество имевших место продажных колебаний и смогу предположить, что любое колебание после сегодняшнего открытия, превышающее это среднее число, может быть указанием на сигнал к продаже… Точно так же, если бы вы сложили колебания от открытия до дневных максимумов (по дням, закрывающимся вниз), то получили бы значения колебаний, при которых рынок мог бы расти, не инициируя волну покупок, заканчивающуюся закрытием вверх...."

Называя концепцию, описанную в предыдущих цитатах, концепцией «величины наибольшего колебания» Ларри предлагает определить среднее колебание провалов цены за несколько дней и использовать эту информацию для входа в рынок на покупки и продажи, соответственно прибавляя это среднее значение колебания к цене открытия следующего дня или вычитая из него. Попробую и я проделать аналогичные изыскания на графике.

Далее Ларри вводит, как всегда, фильтр входа, для отсеивания ложных сигналов в виде коррекции уровня входа на 180 % от вычисленного среднего колебания цены на покупку или продажу "… Мне нужно реальное доказательство,… поэтому я буду покупать выше открытия, на уровне, равном 180 процентам от 4-дневного среднего значения колебания.

Сигнал на продажу зеркальное отражение предыдущего описания: я беру расстояние от открытия до минимума на протяжении каждого из прошлых четырех дней и делю его на 4, чтобы получить среднее число. Затем умножаю на 180 процентов и вычитаю из открытия, если имеет место сценарий продажи...." Интерпретирую данную цытату из Ларри на графике ( в скрине черный текст )

В середине главы Ларри озвучивает важное условие торговли на пробои уровней подъема\спада на установленный % от величины колебания цены "… Если после подъема на установленный процент от величины колебания, необходимый, чтобы вызвать сигнал, цена возвращается, то движение, на которое мы сделали ставку, сомнительно: мы получили определенное развитие моментума, но его сила не сохранилась. Если у вас нет такого стопа, вам, конечно же, нужно его поставить, со срабатыванием на минимуме дня, что будет верным признаком неудачи и приведет к меньшим убыткам,..."

Существенное и очень важное замечание автора — действительно, нельзя никогда полностью полагаться на то что цена достигла и тестирует рассчетные уровни колебания цены, и пойдет далее, в нужном трейдеру направлении — необходимо как всегда дождаться пробоя и ретеста данных уровней и только после этого входить в рынок.

Далее Ларри излагает насколько других методов применения концепции " величины наибольших колебаний " — например использования средних значений колебаний цены покупки\продажи в качестве точек или уровней выставления защитных стоп приказов в простонародье стоп лосса.

И наконец в конце главы, Ларри Вильямс дает оценку выбора периода расчета колебаний цены, приходя к выводу из собственного опыта и исследований что 4-х дневный период является самым оптимальным.

"… За все эти годы я изучал различные периоды времени, чтобы увидеть, существует ли какое-то идеальное количество дней для использования в вычислениях. Сначала я думал, что можно применять 10-дневный период для получения лучших средних, — в конце концов, чем больше будет число отклонений в величинах колебаний, тем более стабильным должен быть ответ. По крайней мере, я так думал. В этом я оказался неправ. Почти во всех случаях 1—4 предыдущих дня дают оптимальное значение для торговли или разработки систем.

Главное здесь — прорывы волатильности выше или ниже открытия. Сила прорыва, которую мы ищем, — это сила, продвинувшая цену до этого пункта. Таким образом, критически важно принимать сигналы на покупку только после нижненаправленных дней, а на продажу — после верхненаправленных дней...."

На этом изучение восьмой главы я благополучно и завершил.

Всем удачи и профитов!

"… Причина колебаний цен в том, что одна из сторон — покупатель или продавец — уклоняется от сделки.

Другими словами, одна из сторон в этом уравнении хочет открыть позицию и покупать на повышение или продавать на понижение. Дисбаланс, заставляющий цену меняться, не есть дисбаланс объема, это дисбаланс безотлагательности (immediacy)… сторона, которая хочет получить свое и хочет того именно сейчас, — это и есть сторона рынка, толкающая цены вверх или вниз..." Далее Ларри рассматривает покупные и продажные колебания цены "… Каждый день у вас есть покупное колебание и продажное колебание. Направление «закрытие ± открытие» сообщает нам, какая из сторон выиграла сражение..." Рассмотрим и мы эти колебания на графике какого нибудь инструмента рынка форекс .

Как видно из скрина и по утверждению автора, наибольшие колебания цены направленные в какую либо сторону и заставляют цену двигаться в соответствуюшем направлении — с чем в принципе трудно не согласиться. Развивая далее свою мысль по колебаниям цены он предлагает "… Мы можем пойти немного дальше. Если я сложу все колебания от открытия до минимума в течение нескольких прошедших дней, то получу среднее количество имевших место продажных колебаний и смогу предположить, что любое колебание после сегодняшнего открытия, превышающее это среднее число, может быть указанием на сигнал к продаже… Точно так же, если бы вы сложили колебания от открытия до дневных максимумов (по дням, закрывающимся вниз), то получили бы значения колебаний, при которых рынок мог бы расти, не инициируя волну покупок, заканчивающуюся закрытием вверх...."Называя концепцию, описанную в предыдущих цитатах, концепцией «величины наибольшего колебания» Ларри предлагает определить среднее колебание провалов цены за несколько дней и использовать эту информацию для входа в рынок на покупки и продажи, соответственно прибавляя это среднее значение колебания к цене открытия следующего дня или вычитая из него. Попробую и я проделать аналогичные изыскания на графике.

Далее Ларри вводит, как всегда, фильтр входа, для отсеивания ложных сигналов в виде коррекции уровня входа на 180 % от вычисленного среднего колебания цены на покупку или продажу "… Мне нужно реальное доказательство,… поэтому я буду покупать выше открытия, на уровне, равном 180 процентам от 4-дневного среднего значения колебания.

Сигнал на продажу зеркальное отражение предыдущего описания: я беру расстояние от открытия до минимума на протяжении каждого из прошлых четырех дней и делю его на 4, чтобы получить среднее число. Затем умножаю на 180 процентов и вычитаю из открытия, если имеет место сценарий продажи...." Интерпретирую данную цытату из Ларри на графике ( в скрине черный текст )

В середине главы Ларри озвучивает важное условие торговли на пробои уровней подъема\спада на установленный % от величины колебания цены "… Если после подъема на установленный процент от величины колебания, необходимый, чтобы вызвать сигнал, цена возвращается, то движение, на которое мы сделали ставку, сомнительно: мы получили определенное развитие моментума, но его сила не сохранилась. Если у вас нет такого стопа, вам, конечно же, нужно его поставить, со срабатыванием на минимуме дня, что будет верным признаком неудачи и приведет к меньшим убыткам,..."

Существенное и очень важное замечание автора — действительно, нельзя никогда полностью полагаться на то что цена достигла и тестирует рассчетные уровни колебания цены, и пойдет далее, в нужном трейдеру направлении — необходимо как всегда дождаться пробоя и ретеста данных уровней и только после этого входить в рынок.

Далее Ларри излагает насколько других методов применения концепции " величины наибольших колебаний " — например использования средних значений колебаний цены покупки\продажи в качестве точек или уровней выставления защитных стоп приказов в простонародье стоп лосса.

И наконец в конце главы, Ларри Вильямс дает оценку выбора периода расчета колебаний цены, приходя к выводу из собственного опыта и исследований что 4-х дневный период является самым оптимальным.

"… За все эти годы я изучал различные периоды времени, чтобы увидеть, существует ли какое-то идеальное количество дней для использования в вычислениях. Сначала я думал, что можно применять 10-дневный период для получения лучших средних, — в конце концов, чем больше будет число отклонений в величинах колебаний, тем более стабильным должен быть ответ. По крайней мере, я так думал. В этом я оказался неправ. Почти во всех случаях 1—4 предыдущих дня дают оптимальное значение для торговли или разработки систем.

Главное здесь — прорывы волатильности выше или ниже открытия. Сила прорыва, которую мы ищем, — это сила, продвинувшая цену до этого пункта. Таким образом, критически важно принимать сигналы на покупку только после нижненаправленных дней, а на продажу — после верхненаправленных дней...."

На этом изучение восьмой главы я благополучно и завершил.

Всем удачи и профитов!

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

26 августа 2013

|

02 сентября 2013

|

Из недавнего:

Нажмите, чтобы обновить-

evreg

8 августа 2026, 11:01→ Бесплатный торговый робот для безрисковой торговли на спот рынке криптовалют (5) в Криптовалюта

Вот здесь как раз и возникает проблема: вы разобрали один... <>[Читать..] -

kvashnin007

31 июля 2026, 08:00→ пример моего кода 5 (24) в Стол заказов MQL Игрун, вижу доработку.

Что дум�... <>[Читать..] -

kvashnin007

30 июля 2026, 18:25→ код к заказу мт5 (3) в Стол заказов MQL

Тип счета универсальный. ECN. <>[Читать..] -

kvashnin007

30 июля 2026, 16:14→ Советник в три строки. ГРААЛЬ. Ну почти. (22) в Блог им. kvashnin007

Тему почитай.

<>[Читать..] -

igrun

29 июля 2026, 20:01→ Советник OSA_Scalper_NTL МТ5 М5,М15 XAUUSD. (1) в Блог им. zaharik100

а где исходник <>[Читать..] -

kvashnin007

29 июля 2026, 13:41→ тральщик на 2х магисто (7) в Стол заказов MQL

Игрун, хороший ты человек. Научись правильно формулировать... <>[Читать..] -

kvashnin007

29 июля 2026, 13:29→ здравствуйте пишу тз для вас (9) в создам тз в стол заказов

Люблю мыльные пузыри. Смотришь, любуешся… И внезапно... <>[Читать..] -

kvashnin007

29 июля 2026, 04:12→ Теория темноты. (1) в Блог им. igrun

Выглядит, как бред.

Но для бреда тоже можно создать... <>[Читать..] -

kvashnin007

29 июля 2026, 03:28→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (3) в Стол заказов MQL

То ли матом ругаются, то ли о чем-то своем говорят.

Удачи.... <>[Читать..] -

igrun

26 июля 2026, 23:11→ Финансовый стриптиз российского и иностранного портфеля (1) в Блог им. darko

ты пошто как вражина торгуешь — вот тибе за это <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (3)

27 alterego Сообщений: 2088 - Елена

24 SerOv Автор Сообщений: 859 - Сергей

27 alterego Сообщений: 2088 - Елена

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий